来源:

来源: 发布时间:2015-07-30

发布时间:2015-07-30 点击次数:372

点击次数:372在了解与佛教旅游开发相关的法律法规之前,首先来了解法律法规中最常用的两个概念,即宗教团体和宗教活动场所。对佛教来说,宗教团体就是中国佛教协会和地方各级佛教协会。宗教活动场所就是指分布在全国各地的寺院、庵堂等。佛教寺院既受当地政府主管部门的行政领导,又接受中国佛教协会和当地佛教协会在佛教内部事务上的领导。

一、宗教活动场所的设立

1、佛教活动场所三要素

佛教寺院(政府已经批准的居士林和居士念佛组织除外)具备批准为宗教活动场所的条件,必须是三宝具足,即佛宝(佛像)、法宝(佛经)、僧宝(僧人),否则就不具备批准为宗教活动场所的条件。也就是说,光有佛像或佛经,但却没有僧人入驻的寺庙,是不能成为佛教的活动场所。除此三宝之外,必要的经费也是维持佛教寺院持续发展的必备条件之一。

2、宗教活动场所的设立程序

《宗教活动场所设立审批和登记办法》第三条规定,筹备设立宗教活动场所,一般应当由拟设立地的县(市、区、旗)宗教团体提出申请。如拟设立地的县(市、区、旗)无宗教团体的,可由拟设立地的社区的市(地、州、盟)宗教团体提出申请,拟设立地的市(地、州、盟)无宗教团体的,可由拟设立地的省、自治区、直辖市宗教团体提出申请,拟设立地的省、自治区、直辖市无宗教团体的,可由全国性宗教团体提出申请。

国务院《宗教事务条例》第13条规定:“筹备设立宗教活动场所,由宗教团体向拟设立的宗教活动场所所在地的县级人民政府宗教事务部门提出申请。县级人民政府宗教事务部门应当自收到申请之日起30日内,对拟同意的,报设区的市级人民政府宗教事务部门审批。社区的市级人民政府宗教事务部门应当自收到县级人民政府宗教事务部门的报告之日起30日内,对拟同意设立寺院、宫观、清真寺、教堂的,提出审核意见,报省、自治区、直辖市人民政府宗教事务部门审批;对设立其他固定宗教活动场所的,作出批准或者不予批准的决定。省、自治区、直辖市人民政府宗教事务部门应当自收到设区的市级人民政府宗教事务部门拟同意设立寺院、宫观、清真寺、教堂的报告之日起30日内,作出批准或者不予批准的决定。宗教团体在宗教活动场所的设立申请获批准后,方可办理该宗教活动场所的筹建事项。”

国务院《宗教事务条例》第15条规定:“宗教活动场所经批准筹备并建设完工后,应当向所在地的县级人民政府宗教事务部门申请登记。县级人民政府宗教事务部门应当自收到申请之日起30日内对该宗教活动场所的管理组织、规章制度建设等情况进行审核,对符合条件的予以登记,发给《宗教活动场所登记证》。”

二、佛教寺院的财产管理

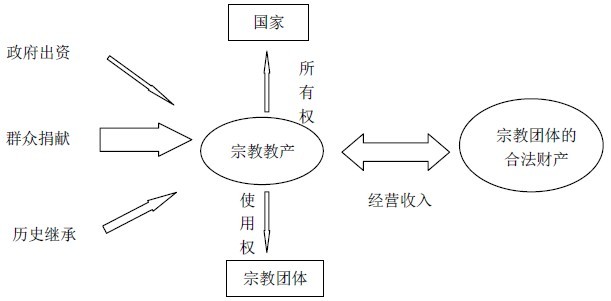

1、宗教教产与宗教团体的合法财产

宗教教产,是指按照宗教房地产政策,经政府有关部门认可,由宗教团体或宗教组织占有、使用和管理的寺院、教堂、宫观、清真寺以及所附属的房屋、土地、园林、碑、塔、墓等,或者宗教团体以自养为目的所经营出租的房地产。

宗教团体的合法财产是指经过政府有关部门确定产权的,由宗教团体管理使用或者出租的房屋、土地、山林、草原以及其他合法的宗教收入。

从上述定义中可以看到,宗教教产主要是固定资产,合法财产则还包括了宗教收入等非固定资产。

国务院《宗教事务条例》第30条规定:“宗教团体、宗教活动场所合法使用的土地,合法所有或者使用的房屋、构筑物、设施,以及其他合法财产、收益,受法律保护。任何组织或者个人不得侵占、哄抢、私分、损毁或者非法查封、扣押、冻结、没收、处分宗教团体、宗教活动场所的合法财产,不得损毁宗教团体、宗教活动场所占有、使用的文物。”

2、宗教教产的来源

渠道一:政府出资修建,政府不出面直接占有、使用和经营,而是交给佛道教管理、占有和使用,其占有者、使用者和经营者仍然是宗教团体和宗教组织。

渠道二:群众捐献修建,由信教群众自发修建的庙宇,活动正常并符合开放条件的,可准予向宗教事务部门补办审批、登记手续,加强管理;不能作为宗教活动场所开放的,应说服教育,加以劝阻,尽量改作他用,不能改的动员拆除。

渠道三:历史继承,主要是指被列为文物保护单位的开放寺院。这类寺院其领导、管理体制仍然是“在政府宗教事务部门领导下,坚决执行僧道管庙,以庙养庙”的领导管理体制,对重点文物保护单位的寺院,文物部门同对待其他集体和个人所有的文物一样,主动地进行检查、指导和帮助。

3、宗教教产的所有权和使用权

除了个别确系私人出资修建或购置的小庙,仍可归私人所有外,宗教界很大一部分寺观教堂的土地和房屋所有权属于国家,就是通常所说的国家拥有所有权,又因为我国是政教分离的国家,国家机关和其工作人员不能参与经营宗教活动场所。所以,凡是已经批准交给宗教界管理使用的寺观教堂,一般来说并不由国家机关或其派出机构直接使用和管理,而是由国家授予宗教团体和宗教活动场所管理使用,宗教界有管理使用权,但无权随意侵占和平调。同时,根据法律规定,佛教界对所管理的寺院,无权出卖、抵押或者相互赠送。《民法通则》第77条特别列举宗教团体的财产,强调保护宗教团体对其财产的所有权(集体性质的,如某一寺庙)和其对国家专项财产的使用、经营权(如全国性的宗教团体使用和经营的国家所有的财产)不受侵犯。

三、寺庙发展相关产业的管理

国家鼓励寺院应根据本身财力,积极兴办佛教文化和教育事业,在国家政策允许范围内,举办安老、施诊、修桥补路等利生事业,对社会做出应有的贡献。

寺院不接受社会上的单位或个人在寺院区划内开设商业、服务网点或举办陈列、展览活动,如确有需要,须征得寺方同意,并报请政府宗教事务部门批准,方可办理。所设网点和举办的活动均应以不影响寺院清净庄严、不损害寺院权益为原则,纳入寺院管理范围。

寺观兴办的生产、服务和公益事业属于集体性质,扶持和帮助寺观兴办这种事业,完全符合国家、集体、个人一起上的方针。政府有关部门要像对待其他集体企业事业单位一样,在发展方向和生产计划上给以必要的指导,在设备、物资和技术上给予可能的帮助,在税收上给以适当照顾,按照现行经济政策经营手工业和其他服务业,在有条件的地方,可给寺观划分一定的自留山、责任山,鼓励他们植树造林,护林养山,美化景观,经营农业、林业,寺观应努力创造条件,逐步做到自食其力,以寺养寺。

《全国汉传佛教寺院管理办法》第23条规定:“根据农禅并重的传统,因寺制宜,举办符合寺院特点的农业、林业、手工业等事业和法物流通、素斋、客舍等自养事业,逐步做到以寺养寺。生产、自养事业,可以吸收必要数量的职工,也可以单独核算,但人事、财务、业务,必须由寺院统一管理。”

《宗教事务条例》第25条规定:“有关单位和个人在宗教活动场所内改建或者新建建筑物、设立商业服务网点、举办陈列展览、拍摄电影电视片,应当事先征得该宗教活动场所和所在地的县级以上地方人民政府宗教事务部门同意。”

四、宗教活动相关的税收政策

房产税:国家税务局1986年9月15日发布的《中华人民共和国房产税暂行条例》第五条规定:“宗教寺庙、公园、名胜古迹自用的房产免缴房产税”。这里所说的宗教寺庙自用房产,是指举行宗教仪式等的房屋和宗教人员使用的生活用房屋。

土地税:国家税务局1987年9月27日发布的《城镇土地使用税暂行条例》第六条第三款规定:“宗教寺庙、公园、名胜古迹自用的土地免缴土地使用税。” 宗教寺庙自用的土地,是指举行宗教仪式等的用地和寺庙内的宗教人员生活用地。

门票税:1987年国务院宗教事务局文件规定,佛教、道教寺观的门票收入免税。

其他收入:宗教团体、宗教活动场所的宗教收入、捐赠收入、信徒的布施收入等免税。