来源:

来源: 发布时间:2017-04-18

发布时间:2017-04-18 点击次数:1429

点击次数:1429一、国外低空旅游发展现状

国外通用航空的发展一般都是从玩开始,先普及航空文化,带动基础设施建设,然后才是发展社会服务类市场和生产作业类市场。低空旅游在国内尚属一项新型的旅游产品形态,但在国外已有几十年的发展历史。

(一)国外低空旅游发展情况

国外低空旅游发展成熟的地区(城市)有很多共同特点:一是通航基础比较发达,航空文化深厚;二是要有可以依托的特定景观,能够呈现宏达、壮美、惊奇的观景效果,游览效果好;三是游客的消费能力比较强。目前比较成熟的业务主要分为两类:一是城市内开展的以游览观光为主的低空旅游项目,如纽约、巴黎、伦敦、东京等国际大都市都有开展低空旅游-城市观光游览项目;二是景区、景点内开展的低空游览项目,如科罗拉多大峡谷、墨尔本十二门徒、夏威夷火山、新西兰皇后镇。

(二) 国外低空旅游的政策及措施(见图1)

二、国内低空旅游发展现状

国内低空旅游起步于 20 世纪 90 年代的八达岭长城游览,但未形成固定业务模式和长期开展。近年来,海南、四川、河南、云南、浙江等地也都积极尝试开展空中游览业务。自2010年低空空域的开放,国家对低空旅游的利好政策频发,近7年的时间,连续颁发12个政策,2016年更是政策红利的释放之年,在力度上,航空旅游体系在不断构建,自航空飞行营地概念的提出到布局“200公里航空体育飞行圈”再到建设航空飞行营地示范工程,国家对于低空旅游的顶层设计可以说是在不断的完善过程当中。截止2016年,已建成并命名航空飞行营地100家,航空俱乐部200家,航空运动开展地域和消费人群覆盖面不断扩大。但纵观国内低空旅游的发展现状不难发现,通航旅游目前发展到了一个瓶颈期,而低空旅游作为一种新型的旅游产品或许可以成为通航产业的破冰之举。

(一)通用航空行业基础薄弱,且绝大多数为亏损状态

1. 从纵向时间来看,在低空空域开放政策明确以来,我国的通用航空取得了一定的发展。

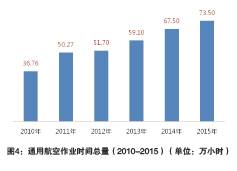

截至20 1 5年底,中国获得通用航空经营许可证的通用航空企业有281家(见图2),比2014年增长17.6%;中国通用航空机队在册总数为2235架(见图3),比2014年增长13.2%。通用航空飞行作业时间总量从2010年的36.76万小时增长至2015年的73.50万小时(见图4),5年时间实现翻番,年均复合增速约15%。

2. 从横向来看,与美国等通用航空发达国家比较(见表1),国内通用航空的总体发展规模差距明显,且绝大多数为亏损状态。

绝大数通航运营商(含直升机和公务机)规模小,运行能力弱,商业模式单一,抗风险能力不强。除少数国有或实力较强的运营商有较强的盈利能力外,大部分通航运营商运行成本(含购机成本、人员费用、财务费用及运行成本等)高,市场规模较小,且陷于恶性竞争状态,亏损是普遍现象。从北京华彬天星通用航空股份有限公司2015年度和2016年度1-10月的财报中可以看出,营业收入分别为1126.32万元、1778.02万元,净利润分别为-4180.78万元、-4059.72万元。

3. 虽然国内低空旅游航线数量呈逐年直线上升的趋势,但现有低空旅游线路的飞行时间并不饱和。

数据显示,截至2013年3月,我国低空旅游航线已有42条;到2015年底,这个数字已达88条,覆盖20多个省市;截至2016年底,我国低空旅游航线达到133条(见图6)。但在深入分析2015年通航作业时间的时候不难发现,“其他通航作业时间”只占通航作业总时间的11%,占通航作业时间绝大多数的为执照培训,占72%;工业作业时间占11%;农业作业时间占6%(见图7)。而在“其他通航作业时间”的细分行业中,与低空旅游相关的空中游览和体育运动只占到通航作业总时间11%的13%(见图8)。

4. 通航机场对5A级景区覆盖率偏低。

目前通用航空配套设施存在基础规模偏小、比重偏低的问题,现有通用机场超过300个,但对5A级别景区的覆盖率仅占到34%,与《国务院办公厅关于促进通用航空业发展的指导意见》提出的“到2020年,建成500个以上通用机场,覆盖农产品主产区、主要林区、50%以上的5A级旅游景区”的发展目标,还存在很大差距。

(二)国内低空旅游尚处在发展初期,具有极大的市场潜力

1. 从供给来讲,低空旅游产品填补了我国旅游地新型业态不足的问题。

随着人民群众旅游消费观念的不断更新,围绕满足旅游者传统观光、购物等需要的旅游业态和产品已经不能满足人们对以探险、运动、休闲等为主题的新兴旅游消费的需求。在这种形势下,包括低空旅游在内的一批旅游新业态、新产品不断涌现,填补了我国旅游地新型业态不足的问题。一是国家利好政策频发,各地紧密布局低空旅游产品,部分城市或景区内已有成形的低空旅游产品,国内飞行营地较少,集中于景色独特的景区,产品以飞行运动体验为主,较为单一, 产业链条尚未形成;二是随着中国经济的发展,老百姓已经逐渐具备了消费航空体育产品的能力和愿望。

2. 从需求来讲,低空旅游产品对于目前消费主力军80、90后具有极大的吸引力。

传统的观光旅游产品已远远不能满足大众游客的需求, 低空旅游因其独特的“新”、“奇”、“特”、“高”等特征,能刺激游客的多重感官,因而成为当下旅游发展的必然趋势。2014年,低空旅游作为新型旅游产品,首次被纳入国家部门重点支持的旅游产品,对于旅游消费主力军80、90 后来说,这一群体特别重视个性化的旅游体验、喜欢追求新鲜、刺激的感官体验,低空旅游无疑具有极大的吸引力。

(三)低空旅游市场未来亟待解决的问题

1. 目前开展的低空旅游产品较为单一,常态化运营的项目较少,营地建设有待加强。

国内目前开展的低空旅游产品的设计还比较单一,大多开展的是本场的飞行活动,如空中游览、航空表演、个人娱乐飞行等形式,使用直升机、小型固定翼飞机等进行本场起降,飞行半径不超过40千米。也有一些超过40千米的本场起降,但常态化运营的项目少。此外,作为低空旅游主要承载空间的飞行营地,无论在建设数量和质量上都远未达到应有的规模。

2. 低空旅游产品的价格偏高,游客对于其安全性也有诸多顾虑,消费市场有待进一步培育。

低空旅游产品人均每次消费500-800元,超出很多旅游者的承受能力,即使在低空旅游发展的较为成熟的欧美国家,低空旅游也是属于小众化产品。此外,安全性也是很多景区迟迟不敢上马低空旅游产品的一个很重要的原因,未来应从安全保障的硬件措施和游客安全性知识普及上下功夫。

3. 目前适宜开展低空旅游项目的5A级景区比例偏低,仅占到全国5A级景区总数量的13%。

截至2015年底,我国5A级景区共215个,其中适宜开展低空旅游的景点主要包括以下3类,一是线状自然景区(24个),如滨海公园、沿河流域、广袤沙漠等;二是点状自然景观区(110个),如大型湖泊、冰川地带、高山峡谷、国家森林公园、国家地质公园等;三是人文景观区(56个),如现代都市风光、历史文化名城、大型生态农业示范园等。除此之外,适合开展低空旅游项目的还有国家级旅游度假村17个,世界自然、文化及文化景观遗产47 个。因此,未来低空旅游产品的落地不仅要从5A级景区下手,其选址还应考虑旅游度假区、世界遗产地等。

来源:大地风景旅游研究院